El Gobierno logra un pacto histórico que cambiará las cotizaciones de los autónomos

A partir de enero pagarán cuotas entre 230 y 500 euros, lo que supondrá un ahorro para la mitad del colectivo y un plus para un 25% de trabajadores

Fumata blanca para el nuevo sistema de cotización de los autónomos. A partir de 2023 este colectivo que hasta ahora elegía cuánto pagar a la Seguridad Social comenzará a cotizar de forma gradual en función de sus ingresos reales. Tras meses y meses de tensas e intensas negociaciones, el ministro de Seguridad Social, José Luis Escrivá, ha llegado a un principio de acuerdo con los agentes sociales y las principales organizaciones que representan al colectivo que el martes próximo será aprobado en Consejo de Ministros. Y lo ha hecho fuera del plazo de tiempo acordado con Bruselas, que expiró el pasado 30 de junio, puesto que el ministro en esta ocasión ha dado prioridad a conseguir un consenso amplio.

Noticia Relacionada

Las últimas mejoras introducidas que hicieron posible el acuerdo

La última organización en dar su sí ha sido ATA, quien estuvo negociando durante todo el martes para cerrar «algunos flecos» que faltaban y ya en la madrugada de este miércoles anunció su apoyo al texto. «Ha costado pero ahora sí. Hemos alcanzado esta madrugada un preacuerdo con el Ministerio de Inclusión», anunció su presidente, Lorenzo Amor. Su organización y Cepyme ya han votado a favor del nuevo texto y este jueves lo hará CEOE.

La nueva tabla de cotización

de los autónomos

2023

Tramos (euros)

Hasta 670

Más de 670 hasta 900

Más de 900 hasta 1.166,70

Más de 1.166,70 hasta 1.300

Más de 1.300 hasta 1.500

Más de 1.500 hasta 1.700

Más de 1.700 hasta 1.850

Más de 1.850 hasta 2.030

Más de 2.030 hasta 2.330

Más de 2.330 hasta 2.760

Más de 2.760 hasta 3.190

Más de 3.190 hasta 3.620

Más de 3.620 hasta 4.050

Más de 4.050 hasta 6.000

Más de 6.000

Base mínima actual

230

260

275

291

294

294

310

315

320

330

350

370

390

420

500

294

2024

Tramos (euros)

Hasta 670

Más de 670 hasta 900

Más de 900 hasta 1.166,70

Más de 1.166,70 hasta 1.300

Más de 1.300 hasta 1.500

Más de 1.500 hasta 1.700

Más de 1.700 hasta 1.850

Más de 1.850 hasta 2.030

Más de 2.030 hasta 2.330

Más de 2.330 hasta 2.760

Más de 2.760 hasta 3.190

Más de 3.190 hasta 3.620

Más de 3.620 hasta 4.050

Más de 4.050 hasta 6.000

Más de 6.000

Base mínima actual

225

250

267

291

294

294

320

325

330

340

360

380

400

445

530

294

2025

Tramos (euros)

Hasta 670

Más de 670 hasta 900

Más de 900 hasta 1.166,70

Más de 1.166,70 hasta 1.300

Más de 1.300 hasta 1.500

Más de 1.500 hasta 1.700

Más de 1.700 hasta 1.850

Más de 1.850 hasta 2.030

Más de 2.030 hasta 2.330

Más de 2.330 hasta 2.760

Más de 2.760 hasta 3.190

Más de 3.190 hasta 3.620

Más de 3.620 hasta 4.050

Más de 4.050 hasta 6.000

Más de 6.000

Base mínima actual

200

220

260

291

294

294

350

370

390

415

440

465

490

530

590

294

R.C.

Fuente: UPTA

La nueva tabla de cotización

de los autónomos

2023

Tramos (euros)

Hasta 670

Más de 670 hasta 900

Más de 900 hasta 1.166,70

Más de 1.166,70 hasta 1.300

Más de 1.300 hasta 1.500

Más de 1.500 hasta 1.700

Más de 1.700 hasta 1.850

Más de 1.850 hasta 2.030

Más de 2.030 hasta 2.330

Más de 2.330 hasta 2.760

Más de 2.760 hasta 3.190

Más de 3.190 hasta 3.620

Más de 3.620 hasta 4.050

Más de 4.050 hasta 6.000

Más de 6.000

Base mínima actual

230

260

275

291

294

294

310

315

320

330

350

370

390

420

500

294

2024

Tramos (euros)

Hasta 670

Más de 670 hasta 900

Más de 900 hasta 1.166,70

Más de 1.166,70 hasta 1.300

Más de 1.300 hasta 1.500

Más de 1.500 hasta 1.700

Más de 1.700 hasta 1.850

Más de 1.850 hasta 2.030

Más de 2.030 hasta 2.330

Más de 2.330 hasta 2.760

Más de 2.760 hasta 3.190

Más de 3.190 hasta 3.620

Más de 3.620 hasta 4.050

Más de 4.050 hasta 6.000

Más de 6.000

Base mínima actual

225

250

267

291

294

294

320

325

330

340

360

380

400

445

530

294

2025

Tramos (euros)

Hasta 670

Más de 670 hasta 900

Más de 900 hasta 1.166,70

Más de 1.166,70 hasta 1.300

Más de 1.300 hasta 1.500

Más de 1.500 hasta 1.700

Más de 1.700 hasta 1.850

Más de 1.850 hasta 2.030

Más de 2.030 hasta 2.330

Más de 2.330 hasta 2.760

Más de 2.760 hasta 3.190

Más de 3.190 hasta 3.620

Más de 3.620 hasta 4.050

Más de 4.050 hasta 6.000

Más de 6.000

Base mínima actual

200

220

260

291

294

294

350

370

390

415

440

465

490

530

590

294

R.C.

Fuente: UPTA

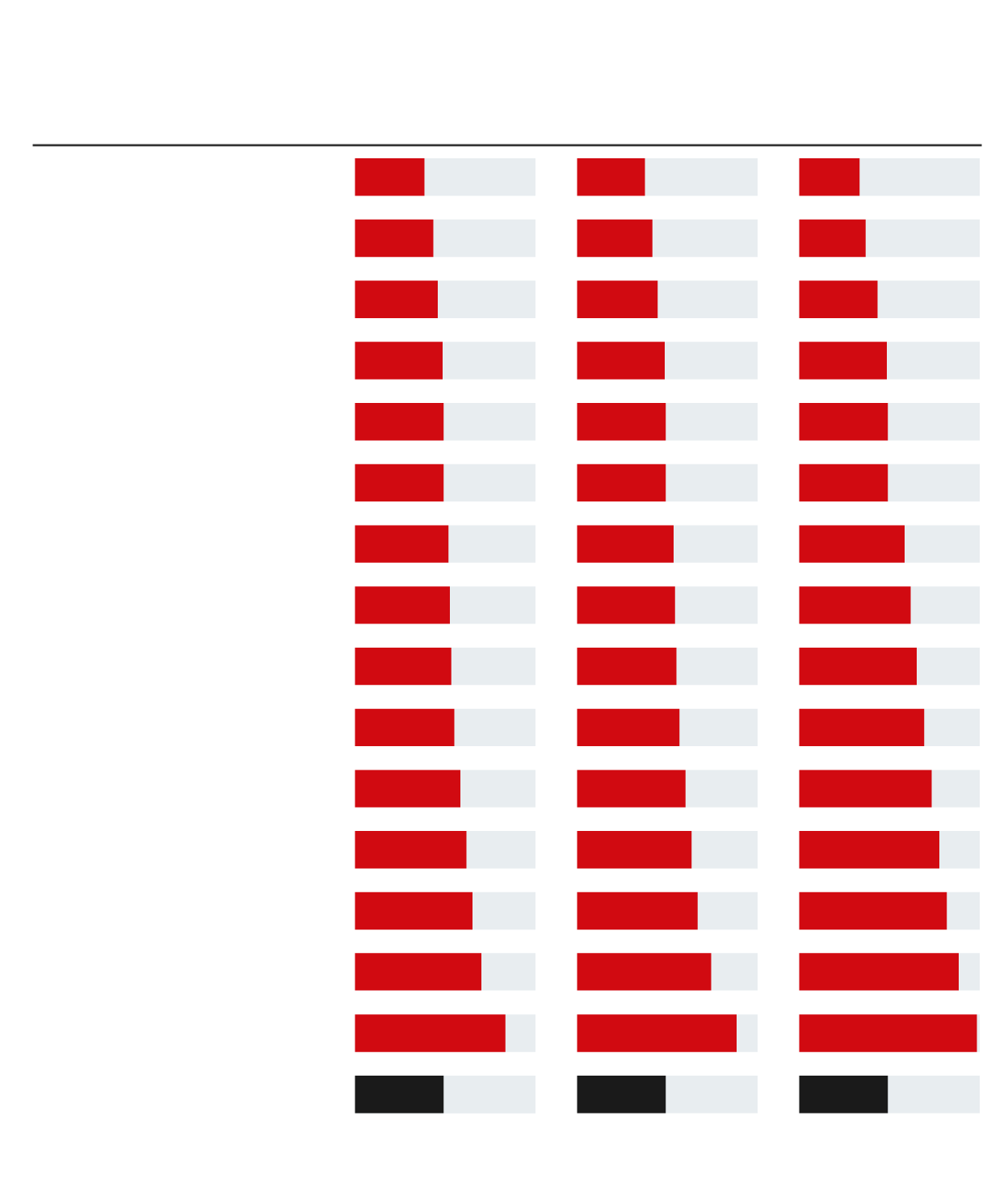

La nueva tabla de cotización de los autónomos

Tramos (euros)

2023

2024

2025

225

200

Hasta 670

Más de 670 hasta 900

Más de 900 hasta 1.166,70

Más de 1.166,70 hasta 1.300

Más de 1.300 hasta 1.500

Más de 1.500 hasta 1.700

Más de 1.700 hasta 1.850

Más de 1.850 hasta 2.030

Más de 2.030 hasta 2.330

Más de 2.330 hasta 2.760

Más de 2.760 hasta 3.190

Más de 3.190 hasta 3.620

Más de 3.620 hasta 4.050

Más de 4.050 hasta 6.000

Más de 6.000

Base mínima actual

230

250

220

260

267

260

275

291

291

291

294

294

294

294

294

294

320

350

310

325

370

315

330

390

320

340

415

330

360

440

350

380

465

370

400

490

390

530

445

420

530

590

500

294

294

294

R.C.

Fuente: UPTA

El camino hasta el consenso no ha sido nada fácil y para ello Escrivá ha tenido que ir haciendo una importante serie de concesiones, hasta el punto de que nada tiene que ver la propuesta primera con la definitiva. Finalmente, el Gobierno ha establecido las cotizaciones para los más de 3,3 millones de autónomos para los próximos tres años -en lugar de para nueve, como pretendía en un principio-, con cuotas que oscilarán en 2023 entre los 230 y los 500 euros -frente a los 1.125 euros de máxima que planteó en el inicio-, e irán modificándose gradualmente los siguientes dos ejercicios.

Un 7% más de gastos deducibles

Desde el próximo enero los más de 3,3 millones de autónomos comenzarán a cotizar de forma progresiva en función de sus rendimientos netos, que son los ingresos menos los gastos más la cuota de la Seguridad Social. Además, podrán deducirse un 7% de los gastos los que sean personas físicas y un 3% los societarios sin necesidad de justificarlo. El acuerdo fija las cotizaciones para los próximos tres años en función de 15 tramos en los que cada trabajador por cuenta propia deberá encuadrarse en función de su previsión de facturación.

Cuotas en función de 15 tramos

En 2023 la cuota mínima será de 230 euros, se reduce a 225 euros en 2024 y llega a 200 euros en 2025, 94 euros menos que ahora, con lo que el ahorro anual para los más de 1,3 millones de autónomos que tienen unos rendimientos netos por debajo de los 670 euros puede ascender a 1.127 euros. En el lado contrario, la cuota máxima en enero se elevará a 500 euros, aumentará a 530 en 2024 y se situará en 590 euros en 2025 para los 250.000 emprendedores que facturan más de 6.000 euros al mes. Con este nuevo sistema la mitad de autónomos pagará menos que ahora, una cuarta parte mantiene su cotización mientras que el 25% restante verá incrementada su cuota hasta en casi 300 euros cada mes.

Regularización a fin de año

Cada trabajador por cuenta propia deberá escoger su tramo de cotización al inicio de cada año en función de su previsión de facturación, pero podrán ir modificando su cuota hasta seis veces por ejercicio para irse adaptando más a sus rendimientos. En cualquier caso, ya a año vencido, deberá regular su contribución como si se tratara de la declaración anual del IRPF, de modo que si ha sobrecotizado la Administración le devolverá dinero pero deberá pagar la diferencia si ha abonado menos.

Tarifa plana de 80 euros

Se mantiene la tarifa plana el primer año para cualquier nuevo emprendedor, aunque se eleva desde los 60 euros actuales hasta los 80 euros durante los próximos tres años. Sin embargo, esta cuota reducida se limita en el segundo año para los que ingresen menos que el Salario Mínimo Interprofesional (SMI).

Mejoras en el cese de actividad

La nueva norma que entrará en vigor el próximo 1 de enero mejora la prestación por cese de actividad -así se denomina al paro de los autónomos- y aumenta las posibilidades de que los trabajadores en dificultades puedan acogerse a esta ayuda, al introducir nuevas modalidades.