La patronal insta a aprovechar los planes de pensiones para la negociación salarial

Cada euro invertido en este producto promovido por las empresas genera 66 céntimos de ahorro al trabajador, según el Banco de España

Con las negociaciones en materia salarial completamente paralizadas entre empresarios y sindicatos, la patronal centra ahora uno de sus objetivos en la búsqueda de alternativas que minimicen el posible impacto de la inflación (desbocada al 8,3% en abril) en su actividad y, sobre todo, en la evolución de sus costes.

La última recomendación de los sindicatos pasa por que las rentas cubiertas por convenio aumenten un 3,5%este año, un 2,5%en 2023 y un 2% en 2024. Una propuesta considerada por los representantes de los trabajadores como «más que prudente» y que podría encajar mejor en el planteamiento de los empresarios. Aun así, CEOE y Cepyme buscan mitigar al máximo unos costes que no son solo salariales y que, a su juicio y según alertaban la pasada semana, «pueden constituir una barrera de entrada al mercado laboral de las personas en desempleo».

De momento, las patronales aconsejan a quienes ahora negocian los convenios que eviten vincular las subidas de los salarios a la inflación, además de favorecer otras herramientas que puedan ayudar a limitar, aunque solo sea en parte, ese incremento de costes según se vayan firmando los nuevos acuerdos.

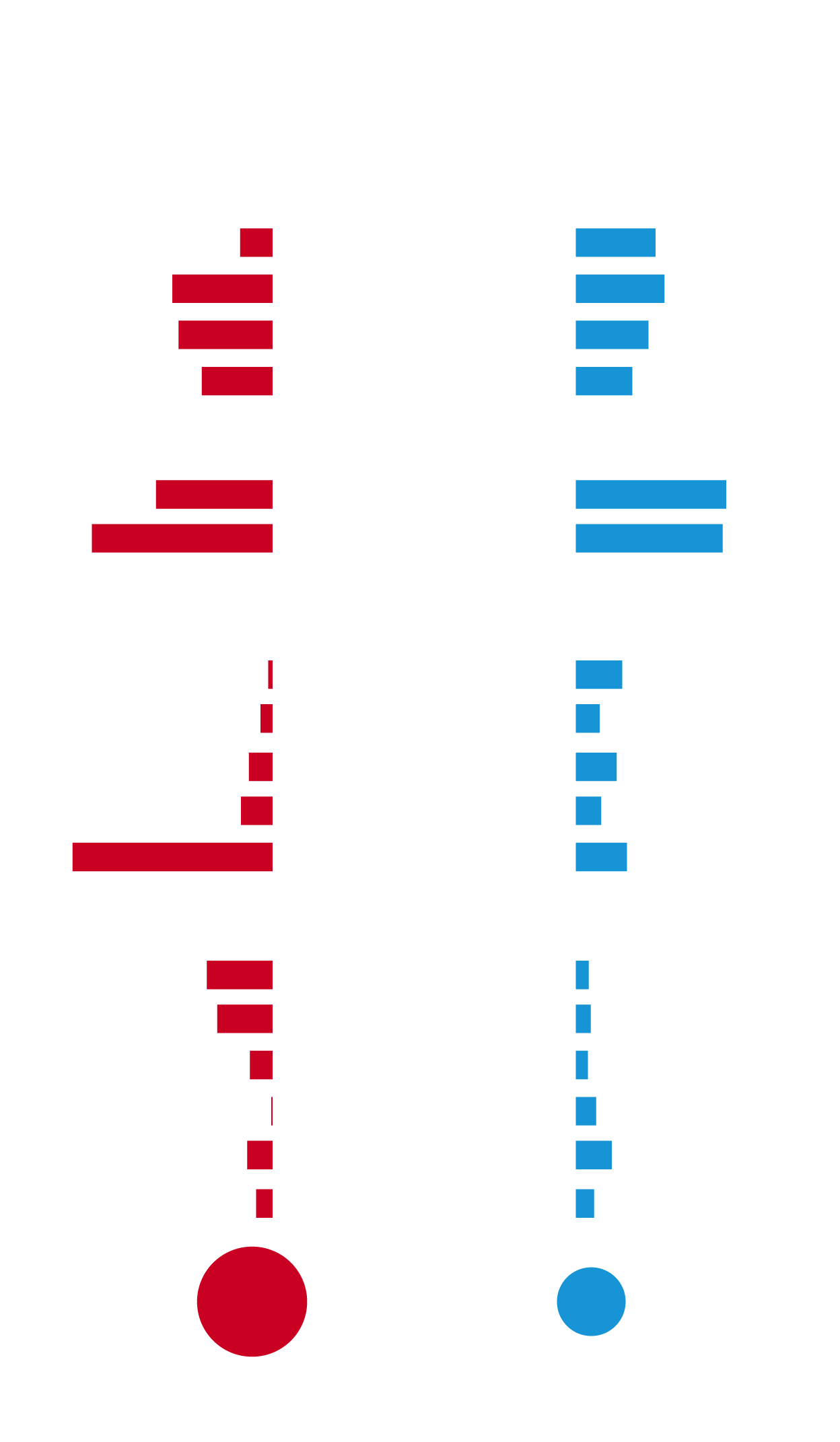

Planes de pensiones en empresas

TRABAJADORES

CON PLAN

DE EMPLEO

TRABAJADORES

SIN PLAN

DE EMPLEO*

46,6 años

Edad media

(%)

43 años

26,8

29,8

24,4

19

Menor de 35

Entre 35 y 45

Entre 46 y 55

Mayor de 55

10,9

33,7

31,6

3,8

Sexo

Mujer

Hombre

50,6

49,4

39,2

60,8

Tamaño de la empresa (%)

Número de empleados

Menos de 10

Entre 10 y 19

Entre 20 y 99

Entre 100 y 500

Más de 500

1,4

4

7,9

10,6

67,3

15,6

8

13,7

8,5

17,2

Sector de actividad (%)

Financieras

Adm. pública

Educación

Agricultura

Industria

Hostelería

22,1

18,6

7,6

0,6

8,5

5,5

4,3

5

4

6,8

12,1

6,1

Renta anual bruta

del trabajo (euros)

14.991,9

38.624,4

*Asalariados que, sin poseer este producto, tienen edad, nivel educativo y profesional similar a la de sus comparables.

Á.S.

Fuente: Encuesta Financiera de las Familias del Banco de España

Planes de pensiones en empresas

TRABAJADORES

CON PLAN DE EMPLEO

TRABAJADORES

SIN PLAN DE EMPLEO*

46,6 años

Edad media (%)

43 años

Menor de 35

Entre 35 y 45

Entre 46 y 55

Mayor de 55

10,9

33,7

31,6

3,8

26,8

29,8

24,4

19

Sexo

Mujer

Hombre

39,2

60,8

50,6

49,4

Tamaño de la empresa (%)

Número de empleados

Menos de 10

Entre 10 y 19

Entre 20 y 99

Entre 100 y 500

Más de 500

1,4

4

7,9

10,6

67,3

15,6

8

13,7

8,5

17,2

Sector de actividad (%)

Financieras

Adm. pública

Educación

Agricultura

Industria

Hostelería

22,1

18,6

7,6

0,6

8,5

5,5

4,3

5

4

6,8

12,1

6,1

Renta anual

bruta del trabajo

(euros)

38.624,4

14.991,9

*Asalariados que, sin poseer este producto, tienen edad, nivel educativo y profesional similar a la de sus comparables.

Á.S.

Fuente: Encuesta Financiera de las Familias del Banco de España

En este último punto, una de las propuestas pasa por incentivar el uso de los planes de pensiones de empresa para que parte del salario del trabajador y, por tanto, de la subida esperada, se ejecute a través de aportaciones a estos vehículos de ahorro para la jubilación que el Gobierno está desarrollando mediante el proyecto de ley que aún se tramita en el Congreso. «Los planes de pensiones de empresa son un elemento más a tener en cuenta en la estructura salarial a la hora de negociar retribuciones. A partir de ahí, cada unidad negociadora llegará a los acuerdos que considere en cada caso», indican fuentes de la CEOE.

Hace solo unos días, y según confirman desde la patronal, la construcción se convirtió en el primer sector en pactar el primer plan sectorial de pensiones para sus trabajadores, incluyendo un alza salarial del 10% en tres años.

Según el acuerdo, en 2022 se elevarán los sueldos de los empleados de la construcción en un 4%, en un 3%al año siguiente y otro 3% en 2024, «aunque cuando se formalice el indicado plan de pensiones, una parte se destinará a aportaciones al producto que se promueva», matiza el documento. Es decir, parte de la subida se desarrollará a través de este producto.

Espera hasta 2023

El movimiento, en todo caso, no será factible hasta al menos 2023, fecha que el Ministerio de Seguridad Social baraja ahora para poner en marcha estos vehículos de ahorro, con cierto retraso respecto a las previsiones iniciales. Es decir, cualquier negociación que incluya los planes de empleo para 'compensar' en cierto modo la moderación salarial que exigen los empresarios tendrá que esperar al próximo año para ser efectiva.

Aunque el proyecto de ley se encuentra actualmente en fase de ponencia –con los grupos parlamentarios negociando las enmiendas–, la idea del Ejecutivo para los nuevos planes de pensiones de empleo de promoción pública pasa por que sean accesibles también a pymes y autónomos. Colectivos que, hoy por hoy, quedan fuera de este sistema porque sus empresas no lo promueven.

Según un reciente estudio del Banco de España, en general, son las grandes multinacionales las que aglutinan el mayor porcentaje de beneficiarios de este tipo de productos, destacando el sector financiero y, por otro lado, la propia Administración Pública, que no obstante frenó en seco las aportaciones desde 2011, con motivo de la crisis.

Brecha en el ahorro

En el documento, el departamento de estudios del supervisor analiza las diferencias entre los trabajadores beneficiarios y los que no de un producto de este tipo. «Una vez que se construyen los grupos comparables, se observa que, en promedio, cada euro ahorrado en planes de pensiones de empresa aumentó el ahorro privado en torno a 66 céntimos», establece el Banco de España. Es decir, el ahorro de los empleados con planes de empresa aumenta un 66%. Si se descuenta el efecto fiscal, ese ahorro adicional sería de 31 céntimos por cada euro aportado.

Del estudio, elaborado a partir de la Encuesta Financiera de las Familias del propio Banco de España, también subyacen cifras que ponen sobre la mesa otras realidades sociales. Por ejemplo, que aquellos trabajadores con rentas más bajas, si cuentan con un plan de pensiones colectivo, ahorran más que su grupo comparable. Y la riqueza media neta (activos financieros y reales menos deudas)supera en 13.600 euros la de aquellos que no cuentan con un plan de empresa.

En España, y según la tercera ola de la Encuesta sobre la Situación Financiera y el Consumo de los Hogares, estos planes de pensiones de empleo tienen una incidencia limitada, con apenas un 6% de los empleados con acceso a estos productos que, en total, acumulan un patrimonio de tan solo 36.700 millones de euros. Una cifra muy inferior a la observada en otros países como Alemania (13%) o Eslovaquia (34%), aunque superior a la de Italia (3,7%) y Francia (5%). En Reino Unido, un 60% de los empleados están adscritos, si bien lo hacen por defecto desde el pasado año 2012.