Europa ante el 'Salvaje Oeste' de los criptoactivos

La región marca un hito al regular por vez primera un sector caracterizado por su opacidad y envuelto en un sinfín de casos de fraude, quiebras y fuertes pérdidas para los inversores

El descalabro sufrido por los criptoactivos este 2022 y las malas prácticas detectadas en algunos de sus actores han reactivado la urgente necesidad de poner fin a través de la regulación al peligroso cóctel de volatilidad, especulación e incluso incomprensión que desde sus orígenes ha rodeado a este mercado. La Comisión Europea dará en 2023 un paso al frente con la aprobación de MiCA (Markets in Crypto Assets), una norma pionera que supondrá un hito de primer orden para la integración de todo este entramado técnico financiero en el sistema económico convencional.

Europa será la primera región, incluso antes que EE UU o China, en cercar el 'Salvaje Oeste' -como lo ha llegado a denominar el propio BCE- en el que se ha convertido este mercado en el último año. Un desorden que ha provocado severas pérdidas a miles de inversores, que habían entrado en el sector alentados por promesas de elevadas rentabilidades por parte de 'influencers' y chiringuitos financieros, que finalmente han temrinado en inéditos casos de fraude e incluso quiebras.

(en divisa/dólares)

Los expertos coinciden en que detrás de este 'criptoinvierno' está la desconfianza sobre el futuro real de los activos digitales. Y esto justifica que incluso las empresas que hacen negocio en el sector reclamen ahora un marco regulatorio que aporte seguridad jurídica y transparencia a su actividad. Este es un punto clave para conseguir su objetivo de que las criptos pasen de ser una mera inversión a un medio de pago masivo capaz de competir con el efectivo, las tarjetas o las propias monedas digitales que ya preparan los principales bancos centrales del mundo.

La UE, pionera en una regulación tardía

En este entorno, el reglamento MiCA obligará a los emisores (los que crean las criptomonedas), a las plataformas de intercambio de criptoactivos (como FTX, Binance, Coinbase, etc.), o a las que realizan gestión de billeteros (los denominados 'Wallet') a cumplir severos requisitos para registrarse y obtener una licencia para operar en los países de la región. La norma deja fuera, al menos de momento, las monedas estatales como el euro digital, que contarán con el respaldo de los bancos centrales.

«La industria de los criptoactivos cambia a ritmos tan grandes que la regulación tiene complicado llegar a tiempo»

SANTIAGO CARBÓ

Director de Estudios Financieros de FUNCAS

«MiCA es la Biblia del sector. Someterá a estas empresas, que estarán obligadas a tener una sede física en la UE, a una cantidad enorme de condiciones y cautelas para que el inversor pueda ver que hay fondos para protegerse frente a posibles riesgos de quiebra», explica el magistrado de la Audiencia Nacional, Eloy Velasco.

El problema es que muchas de las normas tendrán un plazo de 18 meses para su entrada en vigor. «La industria cambia a ritmos tan grandes que la regulación tiene complicado llegar a tiempo», reconoce Santiago Carbó, director de Estudios Financieros de Funcas.

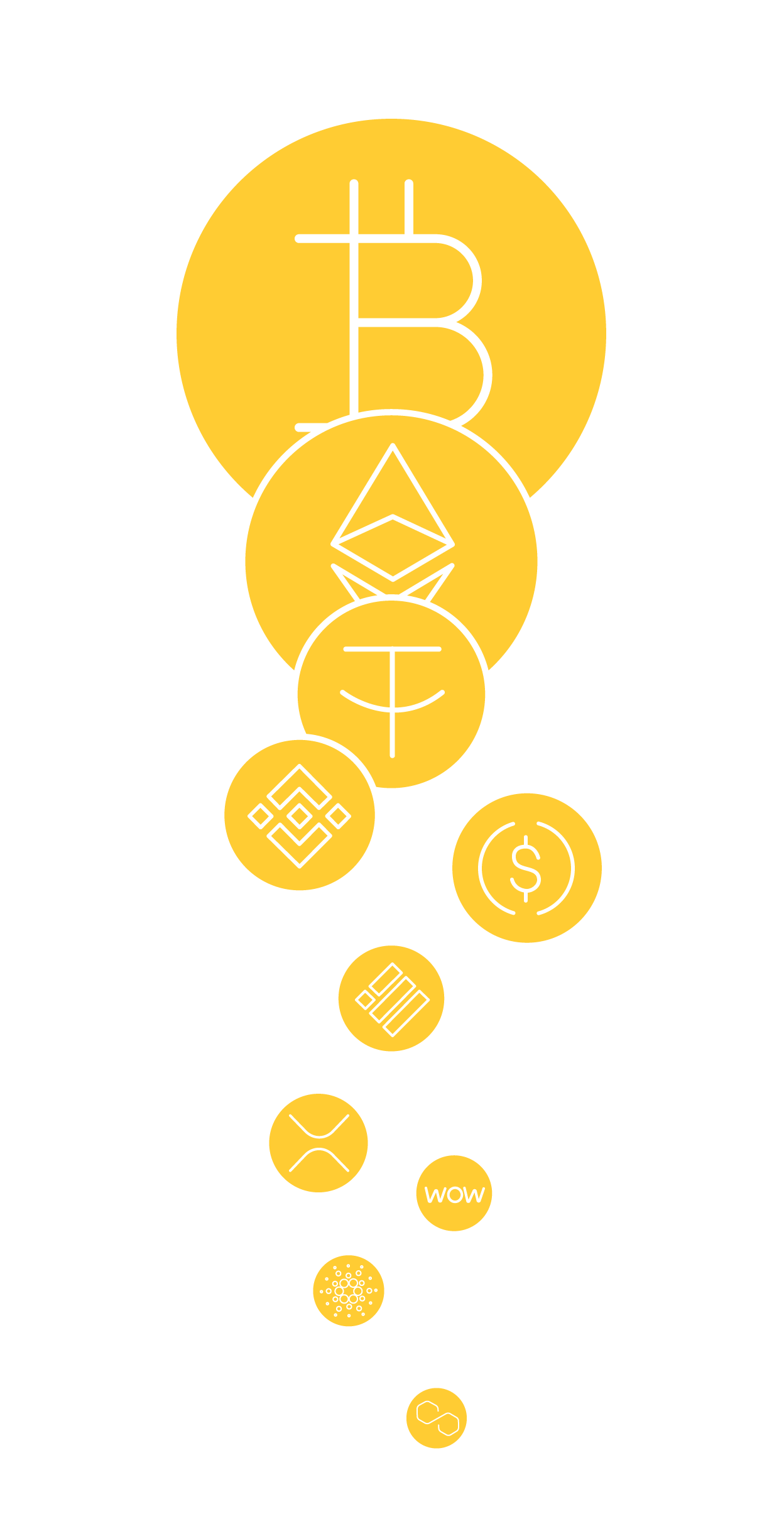

Las diez principales criptomonedas por capitalización de mercado

Bitcoin

333.009 millones

Ethereum

156.005

millones

Tether

65.812

millones

BNB

43.050

millones

USD Coin

42.500 millones

Binance

22.000

millones

XRP

19.300

millones

Dogecoin

11.800

millones

Cardano

10.500 millones

Polygon

7.800 millones

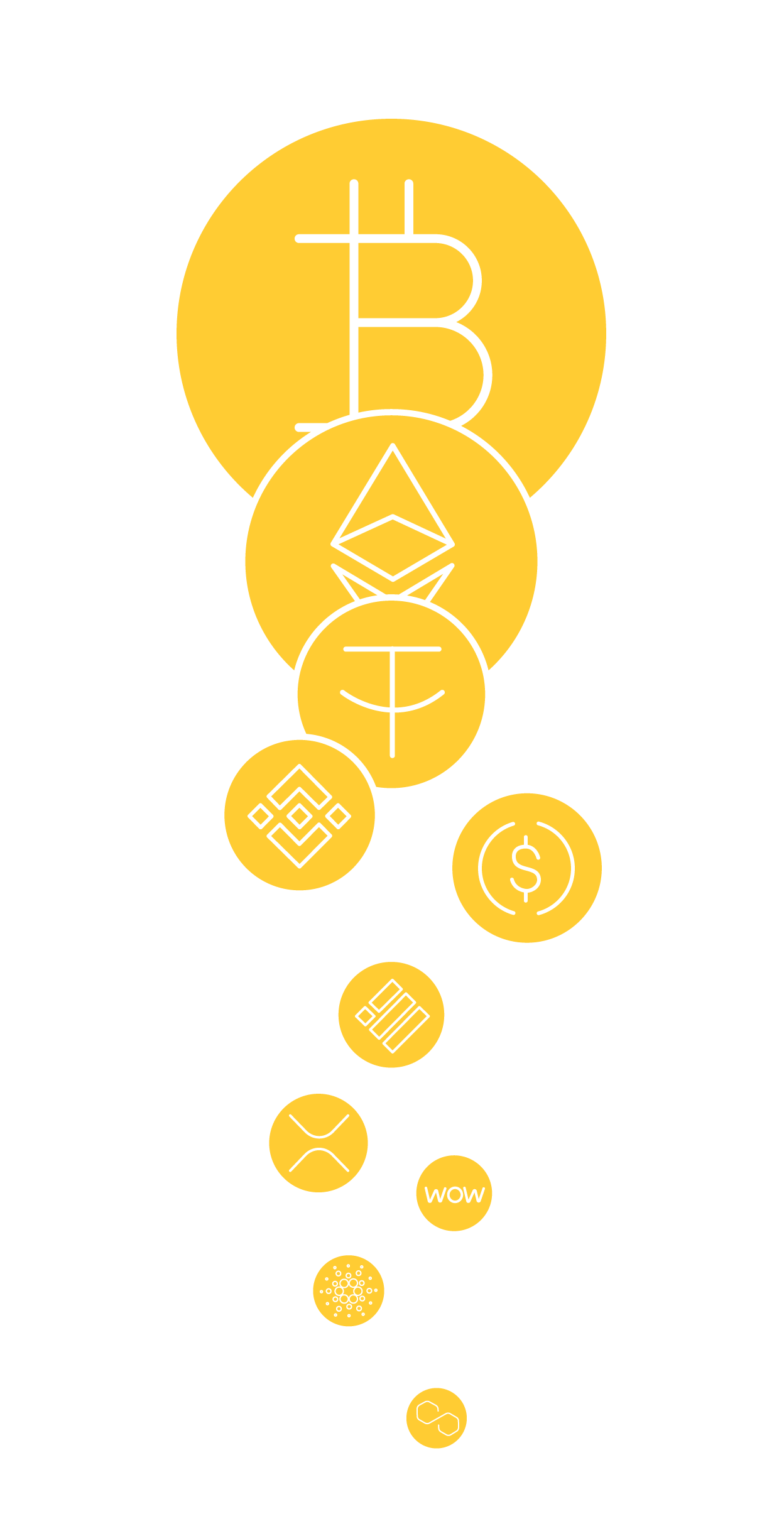

Las diez principales criptomonedas por capitalización de mercado

Bitcoin

333.009 millones

Ethereum

156.005

millones

Tether

65.812

millones

BNB

43.050

millones

USD Coin

42.500 millones

Binance

22.000

millones

Dogecoin

11.800

millones

XRP

19.300

millones

Cardano

10.500 millones

Polygon

7.800 millones

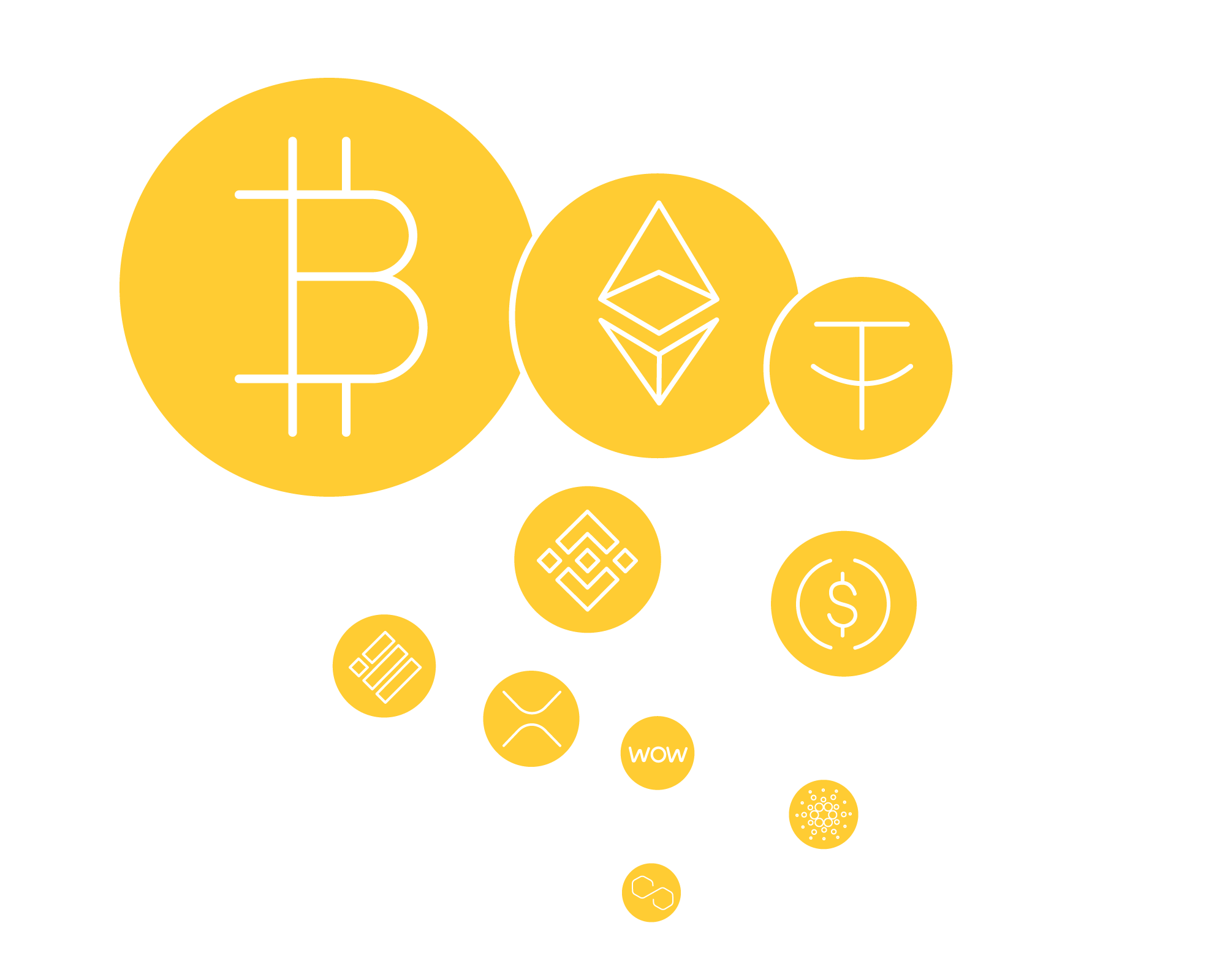

Las diez principales criptomonedas

por capitalización de mercado

Bitcoin

333.009 millones

Ethereum

156.005

millones

Tether

65.812

millones

USD Coin

42.500 millones

BNB

43.050

millones

Binance

22.000

millones

Dogecoin

11.800

millones

XRP

19.300

millones

Cardano

10.500 millones

Polygon

7.800 millones

Las diez principales criptomonedas

por capitalización de mercado

Bitcoin

333.009 millones

Ethereum

156.005

millones

Tether

65.812

millones

BNB

43.050

millones

USD Coin

42.500 millones

Binance

22.000

millones

Dogecoin

11.800

millones

XRP

19.300

millones

Cardano

10.500 millones

Polygon

7.800 millones

No obstante, cree que MiCA sí ayudará a recuperar la credibilidad del mercado. Y es que más allá de las licencias o registros, la regulación también aborda las preocupaciones ambientales en torno a este tipo de inversiones, que requieren una enorme potencia informática para poner en circulación nuevas 'criptos'. En este proceso conocido como 'minado', el bitcóin consume tanta energía como Noruega en todo un año.

Con MiCA, «las empresas implicadas en el minado estarán obligadas a relevar su consumo de energía», explican desde Funcas. Algo que podría incentivar que muchas criptos sigan los pasos que ya ha dado ethereum, al modificar la forma en la que se creaba (minería) por otra un 90% menos contaminante, tal y como recuerda el magistrado de la Audiencia Nacional, Eloy Velasco, que lleva tiempo estudiando en profundidad el reglamento, a sabiendas de que el mismo también ayudará a aflorar delitos digitales que ahora ni siquiera se denuncian por puro desconocimiento.

Paquete de Finanzas Digitales

La Comisión Europea no quiere quedarse ahí. MiCA se incluirá dentro del denominado Paquete de Finanzas Digitales (Digital Finance Package) en el que también se incluye un 'régimen piloto' para regular las infraestructuras basadas en la red de registro distribuido (DLT). Es decir, el blockchain. Estos sistemas descentralizados (que no necesitan un supervisor para su funcionamiento) cuentan con ventajas de seguridad como la protección criptográfica de la identidad de los usuarios.

Los analistas de Inversis también consideran que «su capacidad de innovación tecnológica puede aportar ahorros significativos a los negocios», indica. En una prueba piloto reciente, la firma tecnológica Calestone verificó que la tecnología fue capaz de procesar transacciones que por lo general implican un día entero de trabajo en pocos minutos. Y lo mismo con las operaciones de liquidación transfronteriza que a diario realizan los bancos.

Esta tecnología se está implementando en algunos sectores como la energía o la logística con excelentes resultados. Iberdrola, por ejemplo, cuenta con un proyecto piloto para, a través del blockchain, garantizar en tiempo real que la energía que se suministra y consume es 100 % renovable con un mayor grado de trazabilidad.

Mediante el blockchain, la transacción queda registrada de manera inamovible, permitiendo a todas las partes (nodos) auditar los resultados. «Asimismo, esta tecnología hace posible trabajar bajo contratos inteligentes que se autoejecutan cuando las dos partes cumplen lo pactado, lo que elimina intermediarios y simplifica el proceso. Se reducen de este modo los costes y se incrementa la privacidad», indican desde la compañía energética.

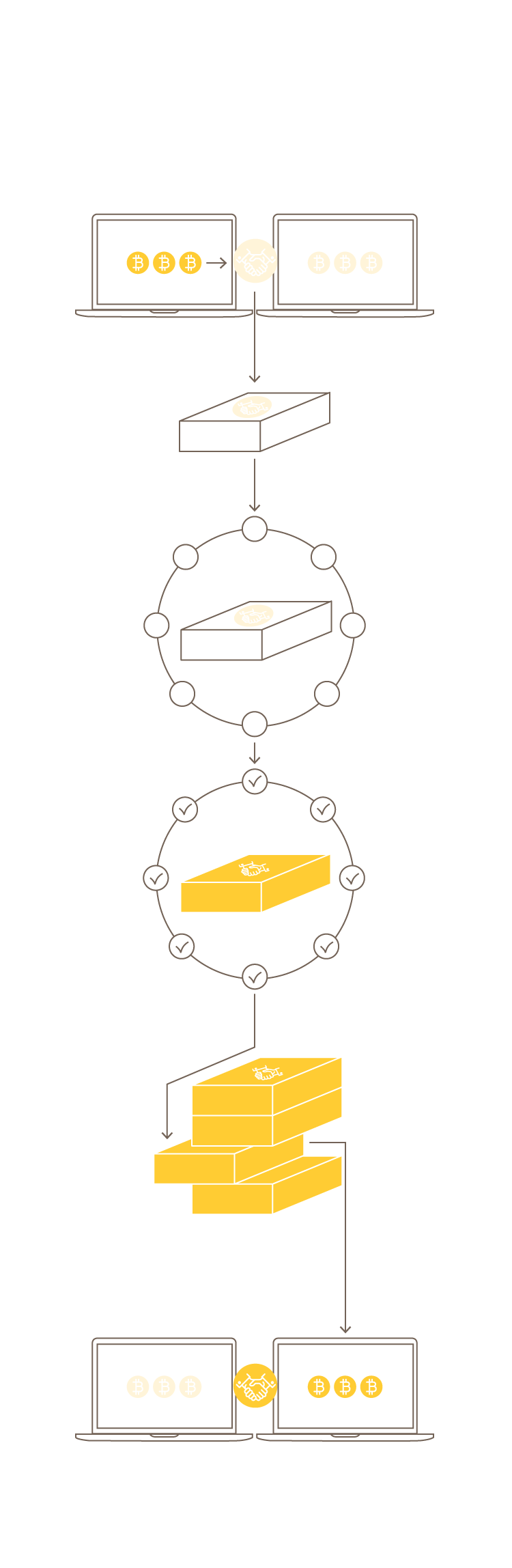

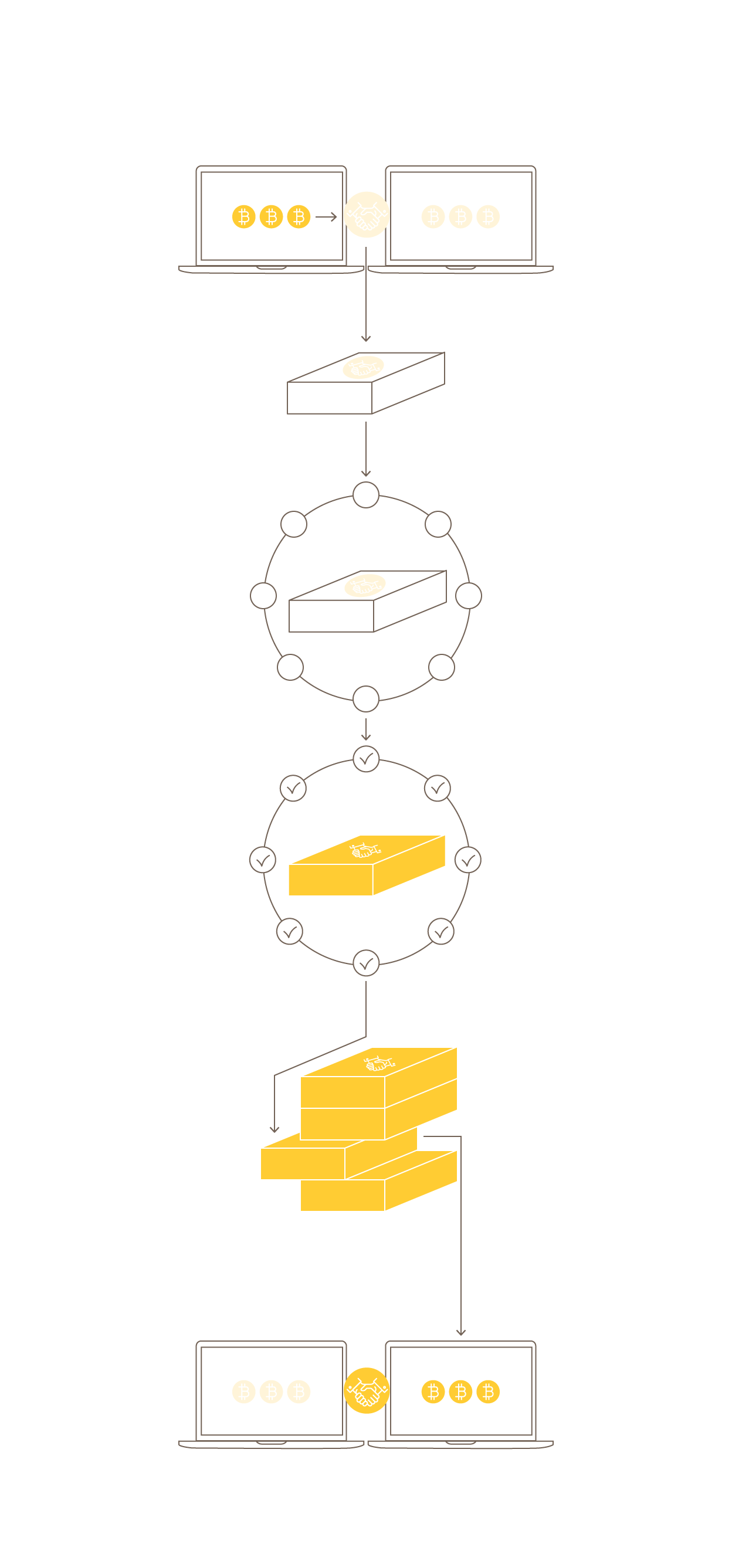

Así funciona la

tecnología blockchain

1

La persona A quiere enviar dinero a B

A

B

2

La transacción se representa en la red como un bloque

3

El bloque se transmite a todas las partes de la red

4

Quienes están

en la red aprueban la transacción

5

El bloque se añade a la cadena, que proporciona un registro indeleble

y transparente

A

B

6

El dinero se mueve de A a B

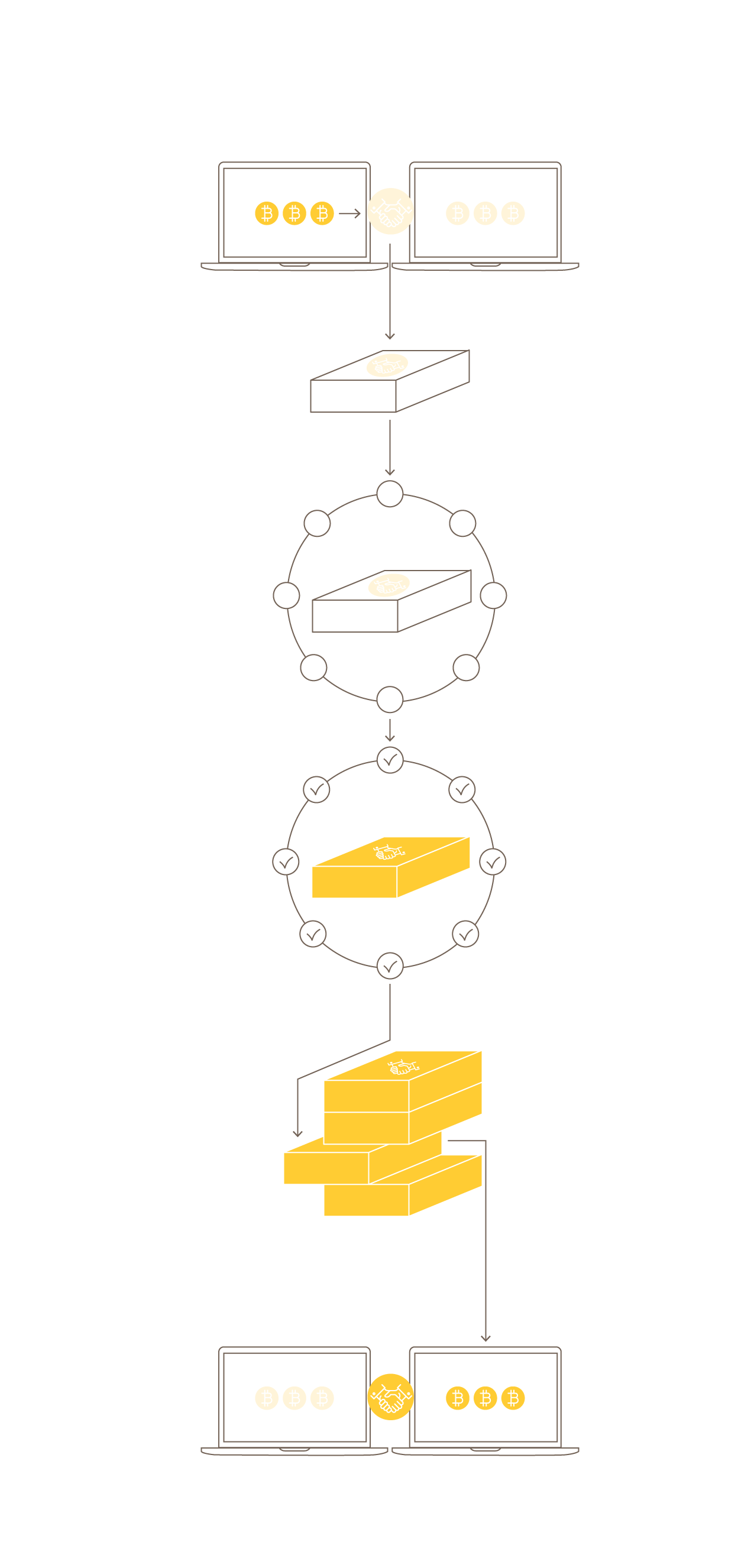

Así funciona la tecnología blockchain

1

La persona A quiere enviar dinero a B

A

B

2

La transacción se representa en la red como un bloque

3

El bloque se transmite a todas las partes de la red

4

Quienes están

en la red aprueban la transacción

5

El bloque se añade a la cadena, que proporciona un registro indeleble

y transparente

A

B

6

El dinero se mueve de A a B

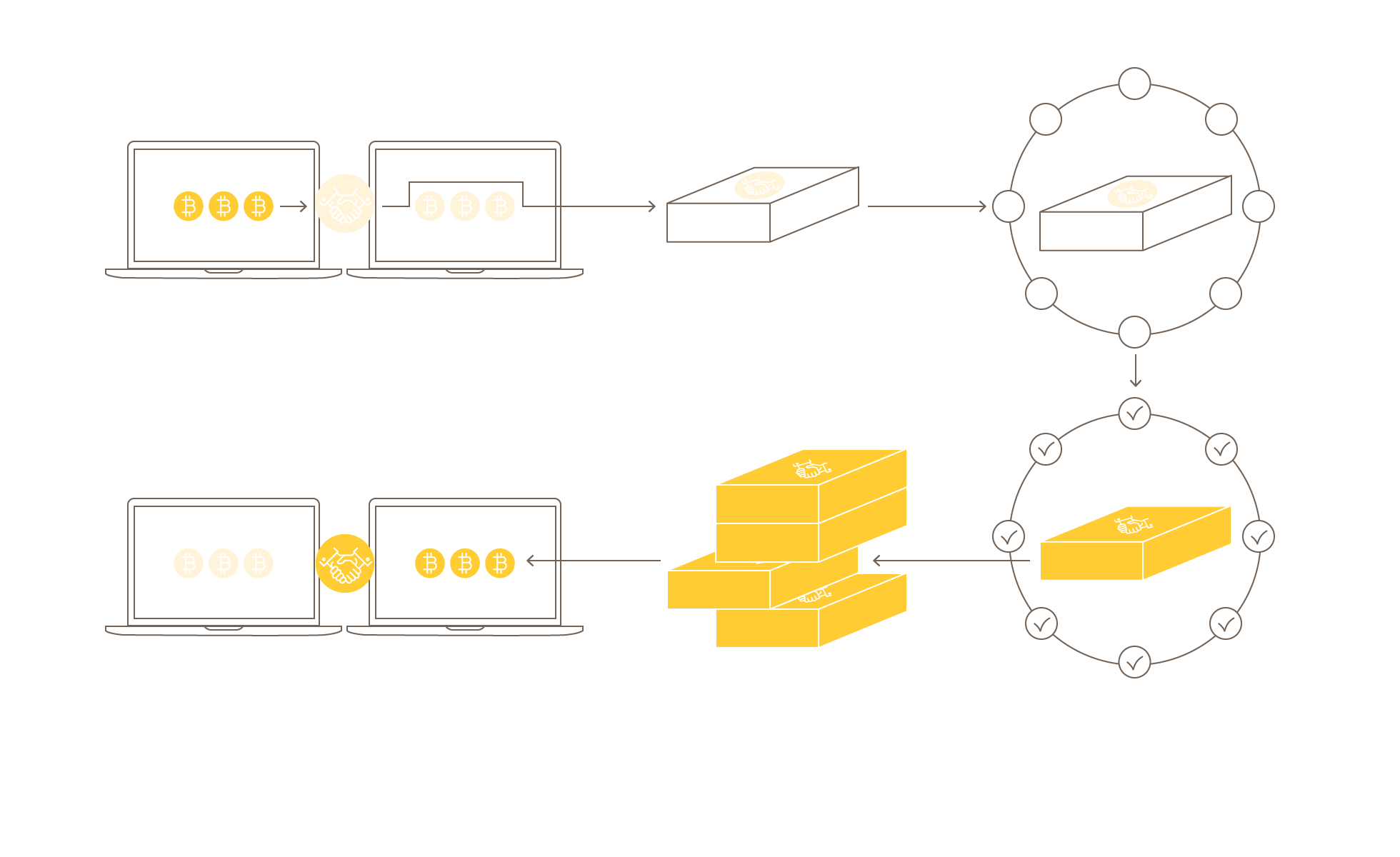

Así funciona la tecnología blockchain

1

La persona A quiere enviar dinero a B

A

B

2

La transacción se representa en la red como un bloque

3

El bloque se transmite a todas las partes de la red

4

Quienes están

en la red aprueban la transacción

5

El bloque se añade a la cadena, que proporciona un registro indeleble

y transparente

A

B

6

El dinero se mueve de A a B

Así funciona la tecnología blockchain

A

B

1

La persona A quiere enviar dinero a B

2

La transacción se representa en la red como un bloque

3

El bloque se transmite a todas las partes de la red

A

B

6

El dinero se mueve de A a B

5

El bloque se añade a la cadena, que proporciona un registro indeleble y transparente

4

Quienes están en la red aprueban la transacción

El Paquete de Finanzas Digitales también desarrollará el reglamento Dora, enfocado en reforzar la resiliencia del sector financiero frente a posibles ciberataques. Y, por último, se modificarán otras directivas que ya existían para evitar estafas piramidales o de inversión con criptoactivos «que actualmente conviven con ataques penales muy sibilinos que no llegan a los tribunales porque no los sabemos detectar y la gente tampoco sabe denunciarlos», indica el juez Velasco.

«Son delitos contra el sistema financiero, de alteraciones de precios... por ejemplo, cuando habla un 'influencer' y provoca que suba o baje el activo. Eso puede ser un delito penal y no está tratado así porque aún no tenemos una justicia especializada», matiza.

Velasco explica, en este sentido, que Europa se está tomando mucho tiempo «para que cuando una empresa de este tipo salga al mercado, ya registrada, el ciudadano que no sea experto tenga la garantía de los controles que establece la norma». Eso sí, aquellos que quieran seguir viviendo inmersas en el crimen, podrán seguir actuando desde otros países fuera de la UE.

La ventaja de estos medios de pago es que son prácticamente infalsificables. Y este último punto es clave para evitar los delitos digitales que ya se producen. Solo en la Audiencia Nacional existen actualmente cuatro macroestafas con las cripto como objeto. Pero el blockchain ha permitido a los jueces detectar movimientos de blanqueo de capitales, aunque los mismos se encuentran todavía encriptados. «Ya sabemos decomisar bitcóins, embargarlos... y es cuestión de tiempo que podamos rastrear y desencriptar blockchain», confía Velasco.

El futuro es digital

Los expertos consideran que el mercado irá solventando estos problemas a medida que la regulación avance, para dar credibilidad a los procesos y seguridad al usuario. Sin ir más lejos, se espera que la creación de las monedas digitales nacionales traigan consigo un Fondo de Garantía ante posibles problemas sistémicos o quiebras como la vivida con FTX.

Pero toda precaución es poca cuando el objetivo del sector es que las criptos sean aceptadas solo por su atractivo especulativo y pasen a ser un medio de pago real y masivo.

«Es una transformación histórica, igual que cuando pasamos del coche a caballos al vehículo a motor», explica el juez Velasco. «Lo que antes pagábamos con un trozo de metal moneda o papel billete, ahora lo hacemos a través de Bizum, que permite enviar dinero de móvil a móvil de forma instantánea sin necesidad de conocer el número de cuenta del destinatario», insiste.

El siguiente paso será, a su juicio, pagar con un monedero vinculado a una red blockchain que, según indica, será mucho más segura «al estar chequeada por cientos de miles de nodos (cada punto de la red donde se verifica la transacción)».

«La creación de las monedas digitales nacionales traerá aparejada la creación de un Fondo de Garantía ante posibles problemas sistémicos o quiebras»

Eloy Velasco

Magistrado de la Audiencia Nacional

Al margen de la seguridad, uno de los principales inconvenientes de estos monederos será el de la velocidad de la operación. Según Velasco, ya se ha conseguido reducir al mínimo los 15 minutos de media que se tardaba en verificar una transacción por blockchain. Pero aún queda trabajo para lograr que sea completamente inmediato.

Un ejemplo de esta evolución es el denominado Universal Payment Channel creado por Visa y Mastercard. Se trata de un canal de pago centralizado compatible con todas las blockchains, las 'stablecoins' (que buscan minimizar la volatilidad al estar diseñadas para ser más fáciles de canjear por otro tipo de divisas tradicionales) y las CBDC (como se conocen a las monedas digitales de los bancos centrales).

Para entenderlo, este sistema permitiría trabajar en El Salvador y cobrar en bitcóins y, con ese dinero, pagar en China en yenes. «Si Mastercard y Visa han generado este canal de pago universal, creo que ya hemos conseguido la finalidad histórica de los criptoactivos: poder pagar en cualquier punto del mundo sin llevar encima ni monedas, ni billetes ni tarjetas», indica Velasco.

Solo haría falta una clave privada en la cabeza y conexión a Internet para pagar. «Lo importante será la persona y que tenga fondos, y no qué medio y en qué país te encuentres para pagar. Es una revolución que se ha conseguido en apenas 12 años, aunque falta que la gran masa social lo asuma de una forma generalizada», insiste.