Así engordan los alimentos de la huerta a la tienda

El alza de la luz para producir y del combustible para el transporte impregna la cadena de valor de los productos frescos

Tras varios meses con los precios disparados, a nadie se le escapa ya que el kilo de pimientos por el que paga 2,29 euros en el supermercado tiene un coste en su origen de apenas 0,76 euros. O que producir un litro de leche vale 0,32 en la granja, y cuesta 0,76 euros en la tienda de media. Pero el desbordamiento de la inflación de este año ha impulsado a los compradores a poner la lupa sobre todo el proceso que va desde que nace ese vegetal en la huerta hasta que llega al líneal; desde que se ordeña la vaca hasta que el tetrabrick aparece en la estantería. Y la pregunta siempre es la misma: ¿Cómo se encarecen los precios que van de la huerta, o la granja, a la tienda? ¿Cuándo llegan esas alzas de costes que incrementan el precio de venta al público? E incluso, ¿quién se beneficia de ello?

La realidad del mercado determina que disponer de cualquiera de esos productos a escasos 100 metros de nuestros hogares, aunque se produzcan a centenares e incluso miles de kilómetros, cuesta dinero. Son muchos los procesos necesarios para hacer realidad el abastecimiento diario y generalizado de alimentos. Y son muchos los intermediarios que participan en la cadena de valor de cada producto, desde cooperativas, transporte, conservación, empresas de empaquetado y etiquetado, etc., hasta llegar a los distribuidores no sin antes pasar por diferentes centros logísticos.

La escalada de la inflación ha provocado que toda esa cadena de producción se vea contaminada por el alza de precios. Y aquí juegan un papel fundamental los costes energéticos. La luz y el transporte condicionan más de la mitad del alza de precios que los consumidores observan en los puntos de venta. «La energía afecta a todo», destaca José Miguel Herrero, director general de la Industria Alimentaria del Ministerio de Agricultura, Pesca y Alimentación. Recuerda que para disponer de los alimentos frescos en el comercio son necesarios complejos procesos de refrigerado (que obligan a un consumo elevado de electricidad); transporte, con flotas de camiones obligadas a pagar unos precios más altos que hace un año por el diésel que utilizan aunque se encuentre bonificado; o la disponibilidad de las materias primas para iniciar el proceso, como pueden ser los piensos para el ganado o los fertilizantes para la agricultura, cuyos precios se han disparado desde que comenzó la invasión rusa en Ucrania.

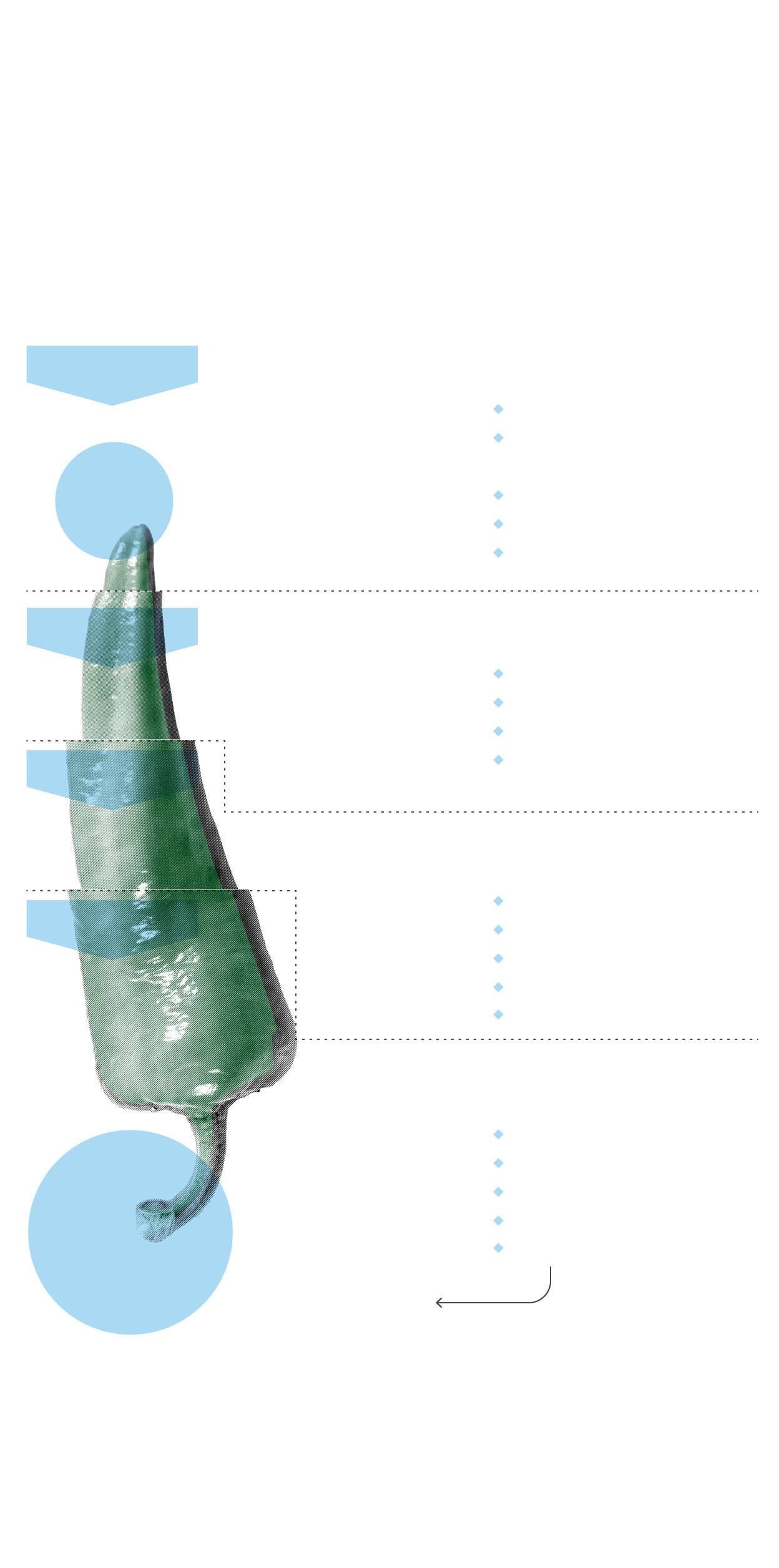

Cómo se incrementa el precio final

200 %

Es el incremento aproximado del PVP con IVA sobre el precio de origen.

13,8 %

Es lo que subió el precio de los alimentos y de las bebidas no alcohólicas en agosto respecto al mismo mes de 2021.

120 %

Es lo que se ha encarecido el vidrio, el cartón o el plástico, materiales clave para el proceso de envasado y etiquetado de los alimentos desde enero de 2021.

PRECIO

EN ORIGEN

0,76 €

PIMIENTO

VERDE

PRECIO

EN DESTINO

2,29 €

PRODUCCIÓN

Precio de liquidación al productor

Precio pagado al productor por el total de la producción entregada.

Tipo de coste aplicado

Beneficio neto

Transporte a Central

Hortifrutícola

Gastos generales

Mano de obra

Aprovisionamientos

COMERCIALIZACIÓN

EN ORIGEN

Precio venta central hortifrutícola

y alhóndiga

Tipo de coste aplicado

Beneficio neto

Mermas (9 - 12%)

Gasto generales

Confección (manipulado

de producto en cajas)

COMERCIALIZACIÓN

EN DESTINO

Precio venta mayorista

Tipo de coste aplicado

Beneficio neto

Mermas (5%)

Costes envases retornables

Gastos generales

Transporte desde la Central

VENTA

EN TIENDA

PVP co IVA

Tipo de coste aplicado

Beneficio neto

Mano de obra

Gastos generales

Mermas (3,5%)

Transporte a tienda

En algunos casos en los que las tiendas compran a través de corredores el transporte puede estar incluido en el precio de compra.

Los costes con mayor peso en la etapa de producción son los relativos a semillas y plantas y fitosanitarios, seguidos de las amortizaciones de las estructuras y plásticos de los invernaderos, destacando también el coste de la mano de obra.

Fuente: Observatorio de Precios de los Alimentos MARM.

Cómo se incrementa el precio final

200%

13,8%

120%

Es el incremento aproximado del PVP con IVA sobre el precio de origen.

Es lo que subió el precio de los alimentos y de las bebidas no alcohólicas en agosto respecto al mismo mes de 2021.

Es lo que se ha encarecido el vidrio, el cartón o el plástico, materiales clave para el proceso de envasado y etiquetado de los alimentos desde enero de 2021.

PIMIENTO VERDE

Tipo de coste aplicado

Precio de liquidación

al productor

PRODUCCIÓN

Precio pagado al

productor por el total de

la producción entregada.

Beneficio neto

Transporte a Central

Hortifrutícola

Gastos generales

Mano de obra

Aprovisionamientos

PRECIO

EN ORIGEN

0,76 €

Precio venta central

hortifrutícola y alhóndiga

Tipo de coste aplicado

COMERCIALIZACIÓN

EN ORIGEN

Beneficio neto

Mermas (9 - 12%)

Gasto generales

Confección (manipulado

de producto en cajas)

COMERCIALIZACIÓN

EN DESTINO

Precio venta mayorista

Tipo de coste aplicado

Beneficio neto

Mermas (5%)

Costes envases retornables

Gastos generales

Transporte desde la Central

VENTA

EN TIENDA

PVP co IVA

Tipo de coste aplicado

Beneficio neto

Mano de obra

Gastos generales

Mermas (3,5%)

Transporte a tienda

En algunos casos en los que las tiendas compran a través de corredores el transporte puede estar incluido en el precio de compra.

PRECIO

EN DESTINO

2,29 €

Los costes con mayor peso en la etapa de producción son los relativos a semillas y plantas y fitosanitarios, seguidos de las amortizaciones de las estructuras y plásticos de los invernaderos, destacando también el coste de la mano de obra.

GRÁFICO R.PARRADO

Fuente: Observatorio de Precios de los Alimentos MARM.

Herrero insiste que en algunos de esos procesos la energía es el coste principal, como en las granjas.Pero en otras actividades lo es la mano de obra, como ocurre con la recolección. A su juicio, «los costes van incrementado el precio del producto de forma homogénea, en todas las etapas» y considera que «hay muchas operaciones invisibles de cara al consumidor, pero necesarias para su distribución hasta el punto de venta». El responsable del Ministerio de Agricultura no identifica una etapa que se esté aprovechando más de la coyuntura. «Menos aún despues de poner en marcha la ley de la cadena alimentaria», que obliga a no vender a pérdidas. «Eso beneficia a todo el proceso para que no haya abusos», considera.

Pero la realidad es que el precio de los alimentos se multiplica por casi cinco veces desde su origen hasta que llega al consumidor, según datos del último Índice de Precios en Origen y Destino de los alimentos (IPOD) correspondiente al mes de enero.

Ante esta situación, Gobierno y agricultores han puesto el foco en los grandes distribuidores, con los que el Ejecutivo está intentando llegar a un acuerdo para establecer una cesta de la compra básica y saludable que mantenga su precio congelado hasta después de Navidad. «Ellos tienen mucho que ver en la subida que estamos observando, sobre todo, en los productos frescos, aquellos que no sufren ningún tipo de transformación en la cadena», critica Andrés Góngora, responsable de frutas y hortalizas de COAG. «Vemos cómo la misma mercancía se intercambia de manos muchas veces, y eso encarece el precio final», denuncia.

Cadena de distribución

El camino del campo a la mesa es largo. Pero, en términos generales, existen dos canales de distribución: el tradicional y el moderno. En el primero, el agricultor entrega su producto a una cooperativa o almacén en origen. Esa central acondiciona la producción y la vende a una alhóndiga local o a un mayorista que los transporta a los 'merca', de donde se abastecen, por ejemplo, fruterías, plazas de abastos, restaurantes o pequeñas tiendas de barrio.

¿El problema? Que las grandes superficies suponen el 70% de las compras de los españoles. Y en Europa la cifra alcanza casi el 90%. Así que los agricultores también deben dar salida a su producción a través del denominado canal moderno, que supone una venta más directa del campo al supermercado, pero que también implica la entrada en la cadena de plataformas que, según denuncian los agricultores, suponen uno de los eslabones en los que más se encarece el precio en origen.

Denuncian que una vez el agricultor entrega su producción a la cooperativa, los supermercados presionan para imponer una serie de proveedores a los que, por ejemplo, comprar el cartón de las cajas de envasado, el papel y hasta la tinta de las etiquetas. Y lo mismo ocurre con las agencias de transporte, muchas veces externas. «Al final la venta directa no es real, vendes a sus filiales o intermediarios que trabajan para ellos a comisión. Si no lo aceptas, les compran los tomates a otros», indican desde COAG. «Esa parte no genera nada de valor para el producto ni tampoco al agricultor. No hay ninguna labor de transformación ni gestión directa y es donde está menos justificado el encarecimiento de producto», insisten.

Los súper se defienden

Los supermercados se defienden asegurando que todos los eslabones de la cadena están sufriendo la presión de costes y recuerdan que el 52% de la producción agraria en España se destina a la exportación.

«Queremos buscar una solución para todos, pero el principal problema es energético y regulatorio. La ley de la cadena alimentaria funciona y se ha hecho, precisamente, para proteger al eslabón más débil, el agricultor», indican desde la Asociación Nacional Grandes de Empresas de Distribución (Anged). El sector no quiere entrar en el debate de origen-destino y asegura que, para hacerlo, habría que analizar producto por producto. Pone un ejemplo. «El 50% de la producción de limones va directamente a la industria para la elaboración de platos preparados, bebidas, etc. Otro 25% se exporta y solo un 25% se vende aquí». Es decir, en este caso, achacan parte de la subida a un modelo en el que la oferta se ve afectada por las ventas al exterior o a la industria.

En este contexto, el portavoz de la OCU(Organización de Consumidores y Usuarios), Enrique García, reconoce que «no todas las compañías comercializadoras tienen las mismas estructuras de costes» y tampoco «el mismo poder de negociación» para ajustar sus precios con el productor. Pero sí se hace eco de una realidad que le sorprende y que no se ha dado en otras etapas de inflación generalizada: «Las subida de precios de los alimentos son muy homogéneas entre distintos comercios, cuando los costes que asumen no son iguales para todos ellos».

De hecho, no ha habido grandes cambios de cuotas de mercado, cuando este tipo de movimientos antes sí era más habitual.