¿Cómo serán las pensiones del futuro?

El nuevo factor de sostenibilidad supondrá un «ajuste moderado», frente al creado por Rajoy que recortaba la pensión 300 euros en 2070

Cuenta atrás para el nuevo factor de sostenibilidad que condicionará las pensiones del futuro. Quedan cuatro meses y cuatro días, exactamente, para que el Gobierno y los agentes sociales acuerden el nuevo diseño del que se llamará ahora «mecanismo de equidad intergeneracional» y que entrará en vigor en 2027.

Aunque le cambien de nombre y busquen una nueva fórmula, la función será la misma: establecer un mecanismo automático con el objetivo de garantizar la sostenibilidad financiera del sistema. La partida de gastos aumentará de forma notable entre 2025 y 2050, ya no solo porque el número de pensionistas se disparará con la llegada a la jubilación de la generación del 'baby boom', sino también porque vivirán muchos más años que sus antecesores y tendrán prestaciones mayores.

Más información

La esperanza de vida, por suerte, crecerá progresivamente y en 2069 los hombres superarán los 85 años mientras las mujeres llegarán a los 90 de media, según las estimaciones del INE. Esto significa que la vida para las jubiladas tendrá una duración de más de 25 años. Un reto sin lugar a dudas importante para un sistema público de pensiones que está en números rojos.

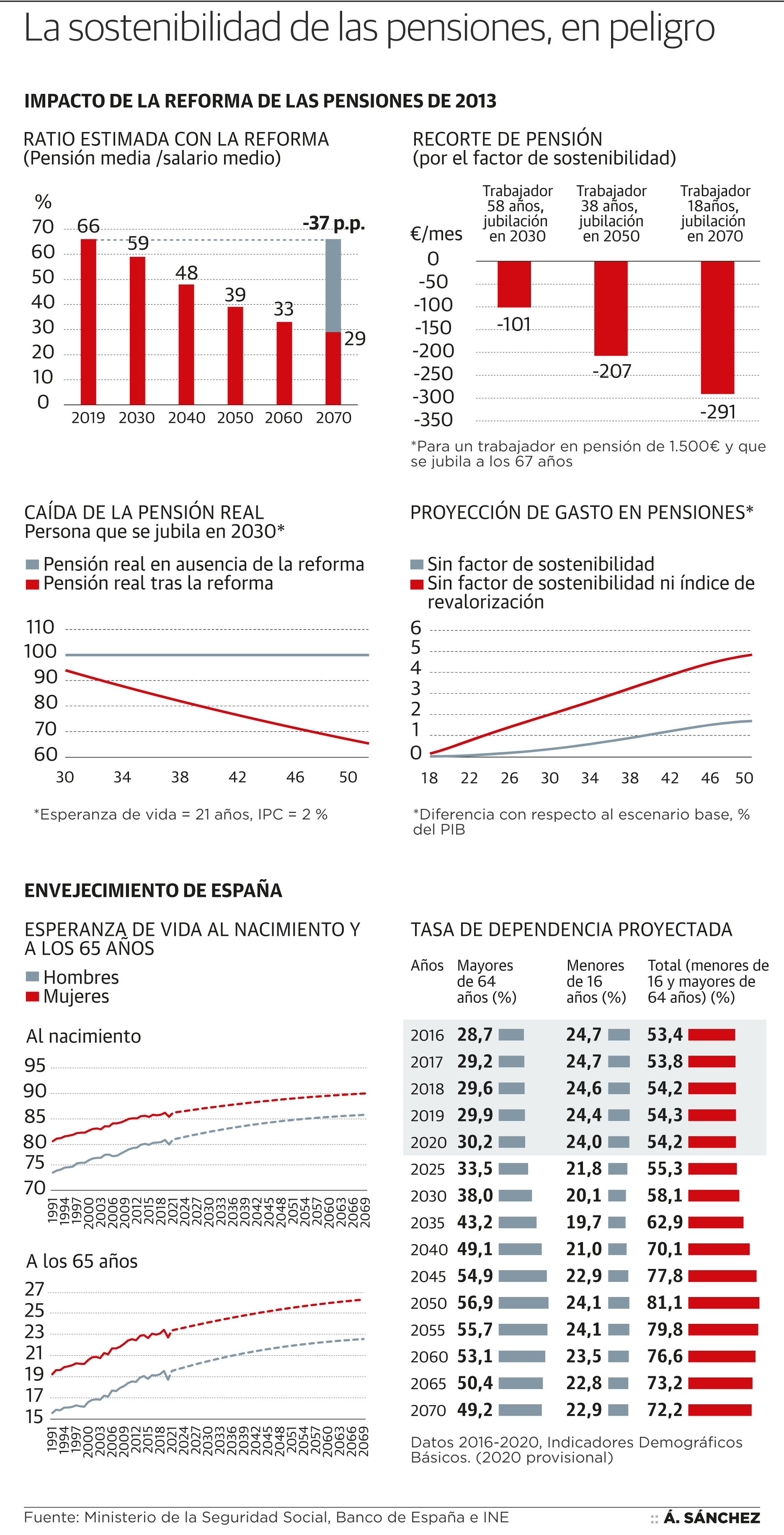

Para contener este gasto, la reforma de 2013 de Mariano Rajoy creó un factor de sostenibilidad que nunca llegó a aplicarse pero que reducía las nóminas de los nuevos pensionistas en función de la esperanza de vida. Hasta el punto de que, de no haberse derogado, hubiera recortado la pensión en más de 100 euros de media en 2030 y la merma rozaría los 300 euros en 2070, según las estimaciones que esta pasada semana ofreció el ministro de Seguridad Social, José Luis Escrivá.

La Fundación de Estudios de Economía Aplicada (Fedea) advirtió recientemente de que la derogación de la reforma de 2013 sin medidas compensatorias comportará un aumento muy significativo del gasto futuro en pensiones, un alza de 3,2 a 5,2 puntos de PIB, lo que pondría mucha presión en las cuentas del Estado. Por ello, ven inevitable la introducción de nuevas medidas para garantizar la sostenibilidad.

Y una de ellas será el nuevo factor de sostenibilidad. La pregunta es: ¿cómo será la nueva fórmula? ¿Supondrá también un recorte para la pensión? ¿Nos obligará a retirarnos más tarde? Son las preguntas que martirizan a los futuros jubilados, más después de las polémicas declaraciones de Escrivá en las que apuntó que produciría un «ajuste», aunque «moderado», sobre la pensión de los 'baby boomers' o un retraso en su edad de retiro.

Escrivá se desdice

«Yo aplaudo mucho a este ministro, pero también le critico. Lanza muchísimas ideas, propuestas interesantes, pero luego le obligan a desdecirse y tiene que aceptar otras más convencionales», se lamenta José Antonio Herce, socio fundador de la consultora LoRIS.

Y así ha sucedido también con el nuevo mecanismo de equidad intergeneracional. Escrivá se retractó de sus palabras y se disculpó por «haber creado un ruido innecesario» en un «tema que no es muy sustantivo». Es más, su nuevo discurso mantiene que hay que diseñarlo «por si acaso», pero que «igual» ni siquiera es necesario aplicarlo. «Es verdaderamente secundario en conjunto e incluso puede ser algo inocuo para el futuro, ya lo verán», afirmó ante el Pacto de Toledo.

Aquí está la clave para Carlos Bravo, secretario de Políticas Públicas de CC OO. «¿Qué se quiere conseguir con este mecanismo?», se pregunta. Bravo defiende que lo primero que hay que definir es el impacto que se busca, porque no es lo mismo que tenga un efecto equivalente a 1 punto porcentual del PIB (lo que serían unos 11.000 u 12.000 millones de euros) a que suponga una décima del PIB (1.000 o 1.200 millones). «Escrivá dijo una cosa que ha pasado desapercibida: que el efecto que quieren conseguir con ese mecanismo era pequeño, lo que da a entender que será una cifra modesta y manejable», apunta.

La segunda gran pregunta es: ¿cómo se puede hacer? Hay dos maneras: reduciendo los gastos con un recorte en la pensión -como pretendía el factor de sostenibilidad- o un pequeño retraso en la edad de jubilación -como apuntó Escrivá-, o bien incrementando los ingresos con, por ejemplo, un incremento en el tipo de cotización. «Este es el debate», señala este experto sindicalista, que resalta que desde CC OO son más partidarios de actuar sobre los ingresos.

La tercera cuestión -explica Bravo- es sobre quién recaerá el esfuerzo. «¿Se le exigirá solo a la generación de los 'baby boomer' -como pareció apuntar el ministro- o al conjunto de trabajadores?», se pregunta.

¿Medida estructural?

Y, ya, por último, otro asunto que habría que dilucidar es si la medida que regule el mecanismo de equidad va a ser estructural, es decir, estable en el tiempo, o solo coyuntural y, por tanto, ceñida al periodo de tiempo que dure la jubilación de los 'baby boomer'.

Al contrario que CC OO, Alfonso Sánchez, investigador de Fedea, considera que los países que se enfrentan a un envejecimiento muy elevado no pueden escapar a reajustar el nivel de gasto en pensiones. A Sánchez le preocupa que «España parece decidida a tratar de eludir los recortes durante algún tiempo, aprovechando la ventana de tolerancia al aumento de la deuda pública, y a mitigar el aumento del gasto con ajustes paramétricos menores en las contribuciones máximas o las penalizaciones de jubilación. «No parece una estrategia viable a largo plazo, que debe basarse en la trasparencia y una perspectiva que contemple a todas las generaciones involucradas», apunta.

José Antonio Herce, por su parte, señala dos características que ha de tener el nuevo mecanismo: no se puede dejar al albur de los políticos, es decir, un automatismo no puede depender del ciclo político, y tiene que ser simétrico. Para Herce, «el mecanismo ideal, que aplaudiría más de lo que aplaudí el factor de sostenibilidad, es la renta vitalicia». Para eso, no obstante, hay que crear cuentas nocionales individuales, al estilo sueco. Que se diga de cada trabajador lo que se ha cotizado en toda su vida, para luego repartirlo a lo largo de su trayectoria como jubilado.

20.000 euros de pensión

Así si, por ejemplo, un trabajador llega a la jubilación con 300.000 euros cotizados, una cantidad que es relativamente fácil de reunir si se ha trabajado 40 años (a razón de 7.500 euros al año), pasarían a ser 400.000 euros una vez capitalizados con la tasa de crecimiento del PIB, explica Herce. Por tanto, si una persona se jubila con 65 años y va a vivir unos 20 años más, tendría una pensión de 20.000 euros anuales, lo que equivaldría a una nómina de 1.428 euros en 14 pagas. «Más que una pensión media», señala.

Carlos Vidal, catedrático de Economía Financiera y Actuarial de la Universidad de Valencia e investigador, considera que el mecanismo financiero de sostenibilidad debería basarse en un índice de solvencia del sistema de pensiones y para ello hace falta formular un balance actuarial. Cuando el ratio activos/pasivos del sistema fuera menor a 1, significa que los pasivos con cotizantes y pensionistas no están enteramente respaldados con los activos con los que cuenta el sistema (fondo de reserva + futuras cotizaciones), por lo que habría que activar el mecanismo. Esto implicaría aplicar diversas medidas sobre los cotizantes y pensionistas e incluso la realización de contribuciones extraordinarias por parte del Estado. Sin embargo, un requisito previo para poder aplicar un mecanismo de este tipo es que el sistema de pensiones esté en equilibrio.