La nueva jubilación anticipada saldrá a cuenta con tres meses más de espera

El sistema impacta en los que opten por acceder al retiro desde el momento que puedan y protege a quienes están sin trabajo en los últimos años

Quienes van superando ampliamente la barrera de los 60 años, o se aproximan a esa edad, tienen en mente uno de sus grandes objetivos vitales: el momento de su jubilación tras varias décadas de trabajo a sus espaldas. Pero ese hito, el de realizar los cálculos y comprobar qué pensión le quedará para el resto de su vida, no es fácil. Nunca lo ha sido. Ni tampoco lo será cuando la reforma de las pensiones, acordada y rubricada esta semana entre Gobierno, empresarios y sindicatos, entre en vigor.

La de la jubilación anticipada es la piedra angular de los cambios, más allá de cómo se revalorizarán cada año las prestaciones –ya se sabe, con el IPC medio del año anterior, sin posibilidad de bajadas- o quién financiará el déficit –el Estado y, por tanto, a través de los Presupuestos–.

Acceder de forma anticipada a la jubilación implica costes, porque la pensión se ve recortada en mayor o menor medida dependiendo del momento elegido para ser un pensionista más. Esta situación no es excepcional. El 40% de quienes se jubilan en la actualidad lo hace varios meses o años antes con respecto a la que debería ser su edad legal para abandonar el mercado laboral.

Noticia Relacionada

Escrivá reconoce que «no tuvo el mejor día» al hablar de pensiones

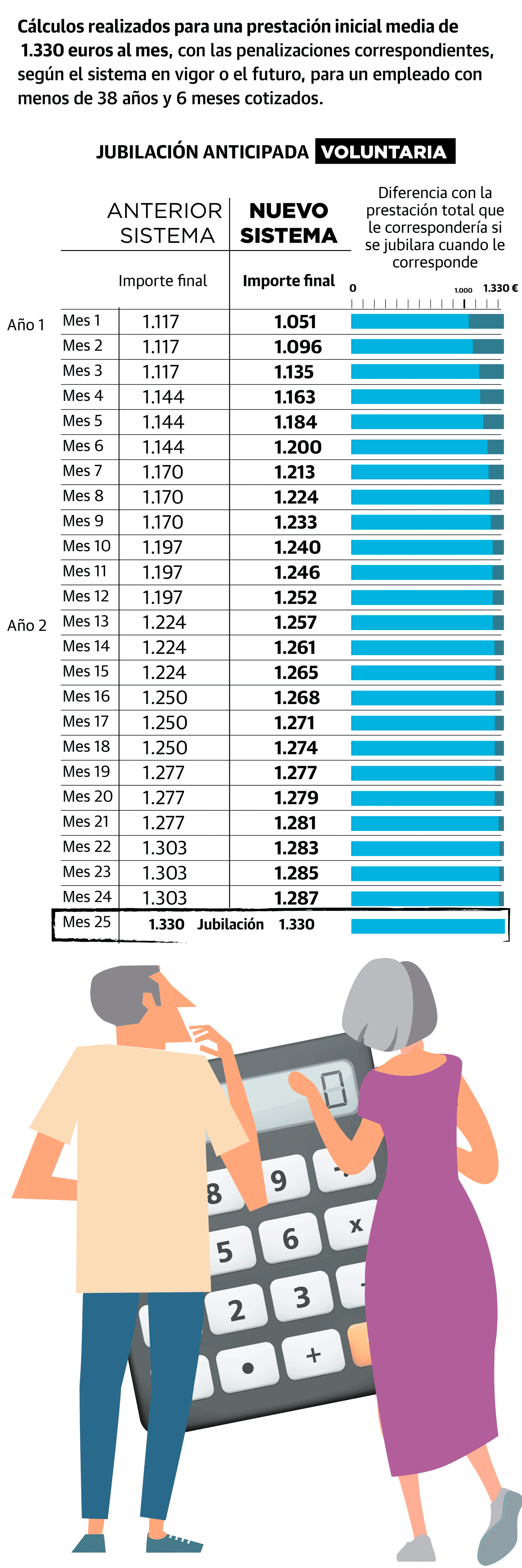

Precisamente contra esa realidad quiere actuar la reforma pactada. Se trata de «favorecer el acercamiento voluntario de la edad efectiva con la legal», indica el texto al que ha tenido acceso este diario. De los 64,4 años de media actuales a los 66 en los que deberían jubilarse en 2021 quienes tienen menos de 37años y tres meses cotizados. A partir de 2022, si la reforma sale adelante, esperar algunos meses más compensará respecto al sistema actual. Estas son las claves de las populares prejubilaciones.

Voluntaria. Se puede anticipar el retiro hasta dos años

El gran cambio llegará para aquellos ciudadanos que, una vez superada determinada edad, quieran optar por jubilarse y no continuar en el mercado laboral. Lo podrán hacer de forma voluntaria y el sistema se lo seguirá permitiendo como hasta ahora.

En ese sentido, el plazo para hacerlo se mantiene igual: hasta dos años antes de la edad legal que le corresponda a cada uno. Por ejemplo, si un trabajador tiene más de 37 años y tres meses cotizados, deberá acceder a la pensión a los 65 (o a los 66 si no alcanza esa cotización). Si lo desea hacer de forma anticipada, podría solicitarlo desde los 63 años.

Por meses: recortes por no esperar

Pero –y aquí reside la gran novedad que hay que tener en cuenta con la reforma– si lo hace el mismo día en el que cumple esos 63 años se le aplicará una penalización mayor con respecto a la que está en vigor en estos momentos. Quienes ahora optan por esta vía ven recortado el cálculo de su prestación inicial un máximo del 16%.

Ese porcentaje es inferior para quienes tengan entre 38 años y medio y 41 años y medio cotizados (un 15%); entre 41 años y medio y 44 años y medio (un 14%);o más de 44 años (un 13%). Si lo hicieran cuando los cambios entren en vigor, la penalización sería del 21% (un 19%, un 17% o un 13%, según cada tramo de cotización). Así, por cada 1.000 euros de pensión, antes se quedaría en 840 euros y ahora en 790 euros al mes. Al cabo de 20 años, la sangría ascendería a 12.000 euros de diferencia en contra del jubilado.

Último tramo: penalización

¿Qué puede hacer para jubilarse anticipadamente y evitar ese impacto?Esperar varias semanas más allá del cumpleaños. En concreto tres meses. Si el momento de la prejubilación se atrasa esos tres meses, la penalización del nuevo sistema ya será inferior a la que estaba en vigor hasta ahora.

Así saldría 'ganando' el jubilado, a costa de cotizar un trimestre más; y el Estado al tener más ingresos ese tiempo y menos obligación de pagar pensiones. Por ejemplo, si el momento del retiro se retrasa al tercer mes posterior al del cumpleaños del futuro jubilado, la penalización sería ahora del 16%;y con la reforma en vigor bajaría al 14,67%.

Además, el nuevo régimen permite calcular el recorte de la futura pensión por cada mes que se anticipe el retiro, frente al anterior sistema que penalizaba por trimestres. En este sentido, también hay que tener en cuenta que jubilarse anticipadamente los tres meses inmediatamente anteriores a la edad legal sale menos beneficioso, ya que se aplican correctores que van del 3,5% al 3,2%, frente al 2% del sistema actual.

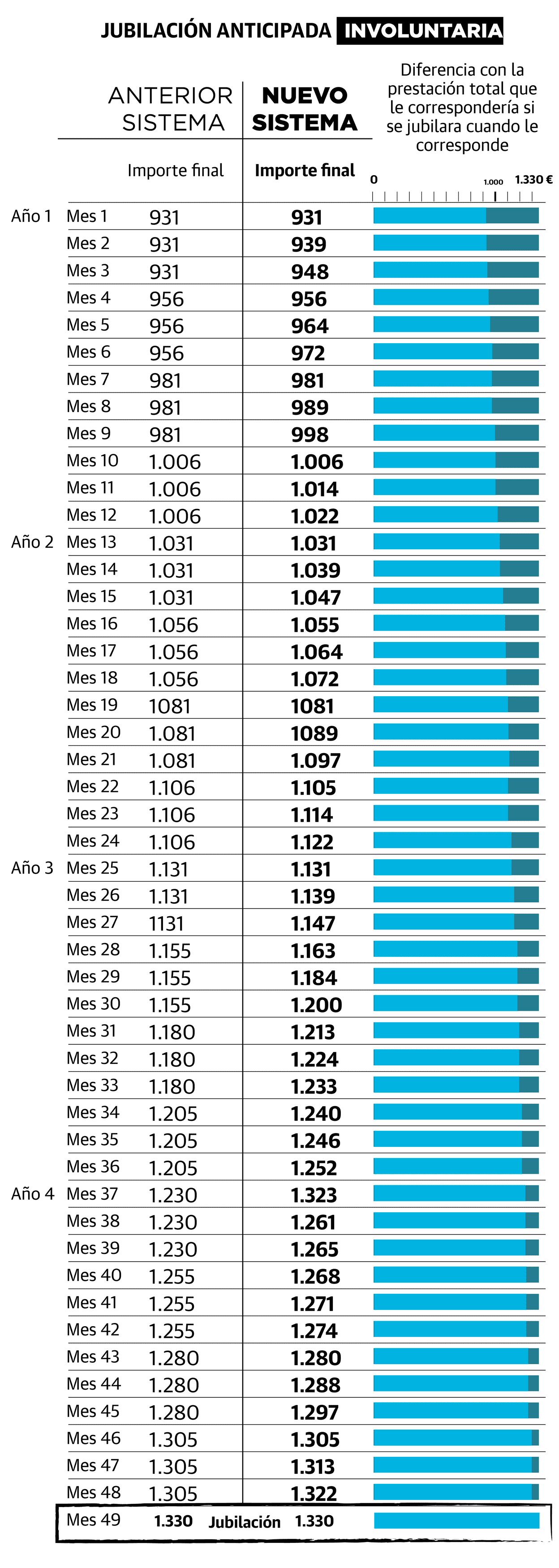

Involuntaria: se mantiene la posibilidad de anticipar hasta cuatro años

No son pocos los trabajadores que se encuentran en torno a los 60 años en unas condiciones laborales no deseadas, como el paro. Después de la crisis financiera de hace una década, muchos ciudadanos de esa edad acabaron inscritos en las oficinas de Empleo cobrando subsidios a la espera de poder jubilarse porque ya no tenían posibilidad de integrarse en el mercado laboral.

Para este colectivo, la ley les permitía retirarse con cuatro años de anticipación con respecto a su edad legal. Esa posibilidad se mantiene con la reforma. En concreto, pueden hacerlo cuando hayan dejado de trabajar como consecuencia de una situación de reestructuración empresarial (despido colectivo;objetivo por causas económicas;y ahora también por otra razones similares).

Penalización mes por mes: recortes menos perjudiciales

Las nuevas tablas de las penalizaciones que sufrirá este colectivo revelan que el sistema será más generoso con quien se jubile anticipadamente por encontrarse sin trabajo en los años previos a la jubilación.

El recorte máximo será del 30% si se opta por anticiparse cuatro años (si tiene menos de 38 años y medio cotizados). Y un 28%, un 26% o un 24%, si la vida laboral es más extensa, de forma progresiva. Los recortes irán reduciéndose, mes por mes, aunque el impacto en la prestación será un poco mejor, o el mismo, que había con el sistema anterior.

Cotizaciones altas desde 2024: doble castigo

Los trabajadores que coticen por una base reguladora superior a la pensión máxima (2.707 euros) sufrirán una penalización adicional en las nuevas tablas de recortes mensuales (en el caso de la anticipada voluntaria). Porque esos ajustes ya no se aplicarán sobre la base reguladora, sino sobre la pensión real, lo que perjudica especialmente a este colectivo.

Hasta ahora, un cotizante con una base superior a esos 2.707 euros al mes (con menos de 38 años y medio de vida laboral) que se jubilase con dos años de anticipación sufría un recorte medio del 4% de su pensión, mientras que esta reducción se elevaría al 21% tras el acuerdo. Lo único en lo que ha suavizado el pacto este diseño es en que establece un periodo transitorio de 10 años para implantarlo.

El castigo irá subiendo progresivamente cada año, de forma que en 2024 los coeficientes reductores oscilarían entre el 0,78% y el 5,70%, y así gradualmente hasta llegar al máximo.

Además, condiciona su puesta en marcha a que haya una senda de subida de la pensión máxima, con el objetivo de mantener la contributividad del sistema. Porque otro de los recortes que impactará de lleno sobre este colectivo es el incremento de la base máxima. El objetivo era zanjar con este sistema «regresivo» la brecha entre los que más cobran y el resto de la población.